Votre Révision coopérative

En plus de la conformité légale, la révision coopérative façon AKCELI, réviseur agréé permet d’identifier des opportunités d’amélioration et d’assurer une gestion transparente et efficace. Notre plus ? Assurément nos 7 ans de révision, avoir dirigé des coopératives et associations ayant une gouvernance coopérative.

La révision coopérative est une part intégrante de l’économie sociale et solidaire elle est régie par les lois du 10 septembre 1947 et du 31 juillet 2014. Son objectif est de contrôler la conformité des principes qui ont été établis par les formes de coopératives.

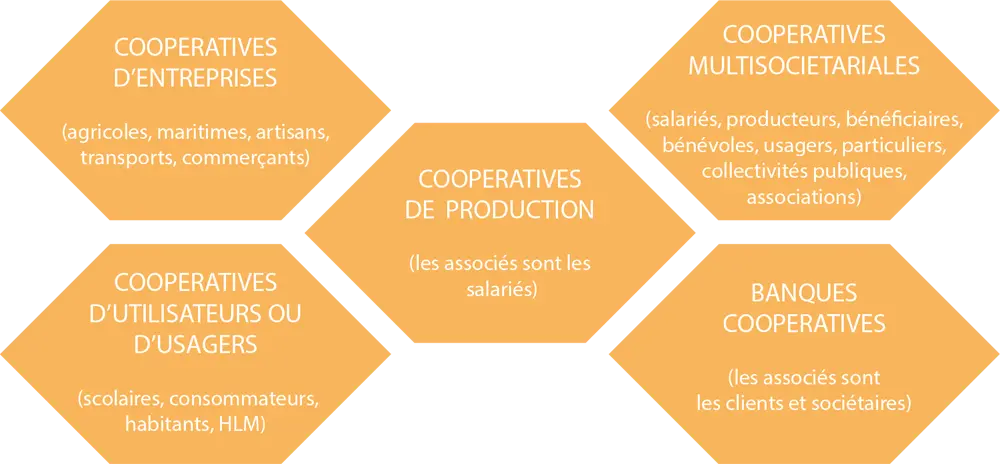

On distingue 5 typologies de coopératives :

En revanche, depuis 2014, le législateur distingue 11 familles de coopératives :

- Les coopératives agricoles

- Les coopératives d’artisans

- Les coopératives de transport

- Les coopératives de commerçants détaillants

- Les coopératives maritimes

- Les coopératives de consommateurs

- Les coopératives HLM

- Les coopératives scolaires

- Les sociétés coopératives et participatives (SCOP)

- Les sociétés coopératives d’intérêt collectif (SCIC)

- Les banques coopératives

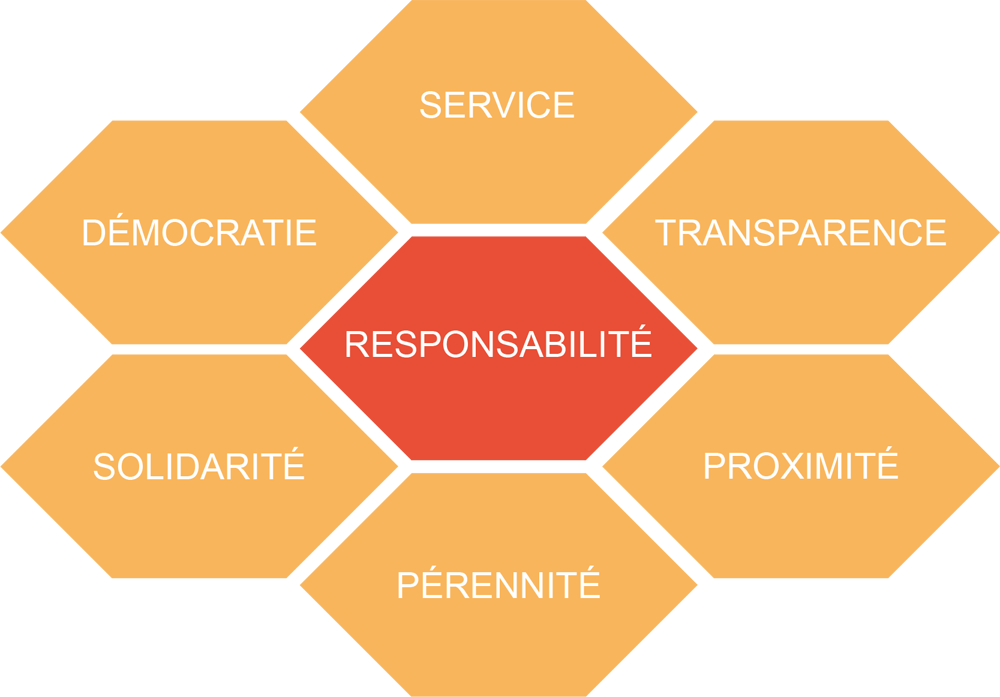

Il y a un certain nombre de principes fondamentaux à respecter afin d’être « reconnue » comme une coopérative.

Ils sont au nombre de 7 :

L’objectif primordial des coopératives est de permettre une mutualisation des coûts et des risques tout en ayant une stratégie partagée et compétitive, être innovant, pouvoir investir essentiellement localement et prendre en considération le développement durable.

Les coopératives doivent répondre à un besoin de la société en

respectant les principes phares de l’économie sociale et solidaire soit

en ayant une activité sociale soit en investissant dans des projets

sociaux, soit en développant l’économie locale, soit en respectant et en

innovant dans le développement durable.

La révision coopérative obligatoire s’exécute tous les 5 ans (ou étalé sur 5 ans pour certaines familles coopératives) pour les entreprises comprenant au moins 2 associés et ayant à chaque clôture 2 exercices consécutifs d’un montant de 30 000 € hors taxes du chiffre d’affaires sauf si il y a :

- trois exercices budgétaires sont déficitaires

- la perte d’un exercice supérieure à la moitié du capital social

- elle est demandée par le 10ème au moins des associés, 1/3 au moins des administrateurs ou des membres du conseil de surveillance

Pour les coopératives agricoles et leurs unions ainsi que pour les sociétés d’intérêt collectif agricole :

- 50 % pour le nombre moyen d’associés

- 2 000 000 € montant HT du CA

- 1000 000 € pour le total du bilan

Pour les coopératives maritimes et leurs unions :

- 3 pour le nombre moyen des salariés employés au cours de chacun des exercices

- 75 000 € montant HT du CA

- 100 000 € montant Total du CA

Pour les coopératives commerçants détaillants

- 100 pour le nombre d’associés (existants lors de l’assemblée ordinaire)

- 300 000 € montant HT du CA

Pour les banques mutualistes et les sociétés coopératives de consommation :

- lorsque le nombre moyen de salariés employés à chaque clôture de deux exercices consécutifs est supérieur à cinquante ; le nombre moyen de salariés employés au cours de l'exercice est égal à la moyenne arithmétique des effectifs à la fin de chaque trimestre de l'année civile ou de l'exercice comptable lorsque celui-ci ne coïncide pas avec l'année civile, liés à l'entreprise par un contrat de travail.

Pour les sociétés de coopératives de production :

- 2 associés au moins sans condition de seuil

- Si

les sociétés ont prévu la révision dans leurs statuts la révision peut

avoir lieu tous les 5 ans ou annuellement ; le réviseur doit établir :

- 1° Un avis motivé sur la conformité des statuts de la société coopérative révisée aux dispositions de la loi du 10 septembre 1947 et de la loi du 19 juillet 1978 susvisées ;

- 2° Un avis motivé sur le respect par cette société des dispositions financières prévues au titre II de cette même loi du 19 juillet 1978 ;

- 3° Un avis motivé sur les conditions de gouvernance et de gestion et sur les données actuelles et les perspectives économiques et financières de l'activité de ladite société coopérative.

Pour les familles coopératives nouvellement obligées à la révision, la révision coopérative doit avoir commencée avant le 1er juillet 2018. L’objectif de la révision coopérative est de vérifier la conformité de l’activité sociale de l’entreprise avec les principes de la coopérative, de contrôler les aspects juridiques, économiques, administratifs et de gouvernance. Ce contrôle s’effectue dans une démarche positive.

En effet, l’intention du réviseur n’est pas d’accabler l’entreprise sur ses points négatifs. Néanmoins, il a un devoir d’information auprès de l’administration. Le réviseur détient un rôle de « bonne fée » en suggérant des actions, un changement dans le mode de fonctionnement actuel afin de propulser l’entreprise sur les voies de l’amélioration. Le réviseur doit disposer d’un agrément délivré par le ministre chargé de l’ESS, il a une validité de 5 ans. Il est élu lors d’une assemblée générale avec son suppléant grâce à une liste disponible sur internet recensant l’ensemble des réviseurs agréés. L’entreprise doit avoir recours à un réviseur externe de sa structure. Le réviseur doit s’assurer qu’il peut réaliser sa mission en toute indépendance et sans incompatibilité ni conflit d’intérêt.

Une lettre ou un contrat de mission lui doit être remis par les dirigeants de l’entreprise dans laquelle sont précisées les modalités de l’intervention, sa rémunération. Un rapport de fin de mission doit être transmis en stipulant les dates de l’exécution de la mission ainsi qu’une attestation de révision.

Points essentiels de la révision par le réviseur

Le réviseur portera son attention sur différents points lors de son contrôle à savoir :

- L’adhésion volontaire ouverte à tous

- La double qualité

- La gouvernance démocratique

- La participation économique des membres

- L’affectation des excédents

- La formation et l’information des salariés

- La coopération avec les autres coopératives

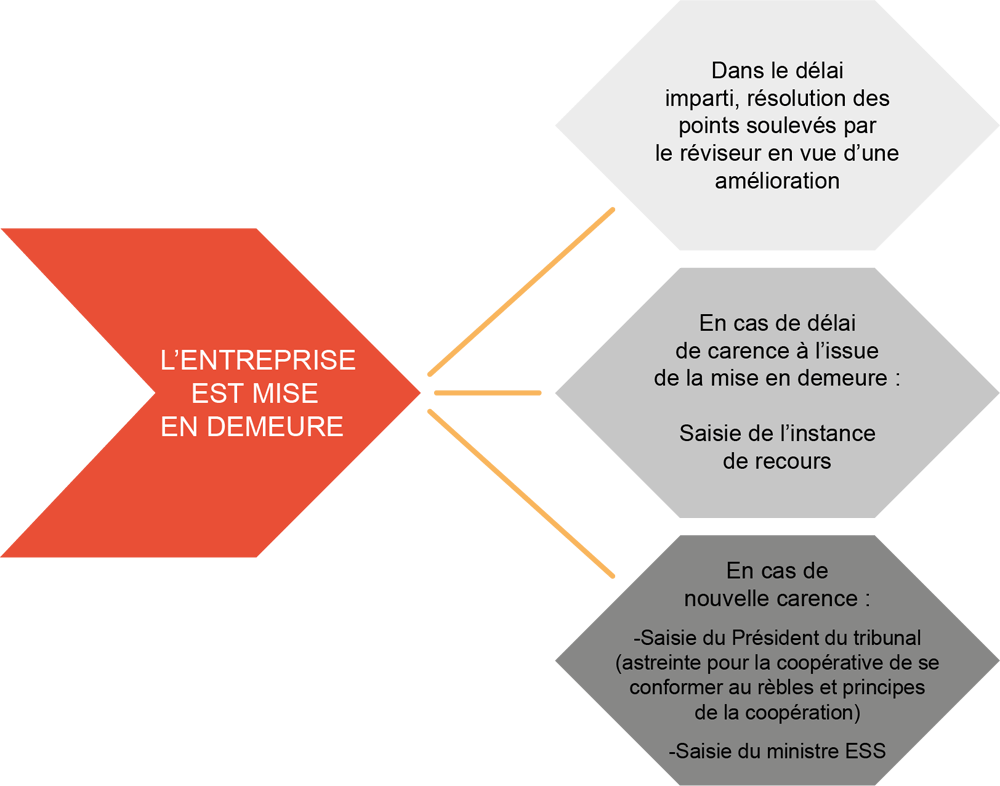

En cas de non-conformité

Pourquoi Choisir une Révision Coopérative avec AKCELI ?

La révision coopérative est essentielle pour garantir la conformité légale et améliorer les pratiques internes. Nos experts vous accompagnent pour répondre à toutes les exigences réglementaires.

Nos Services de Révision

Offrant des révisions légales et volontaires, nous aidons les coopératives à naviguer les complexités réglementaires et à optimiser leurs opérations.

- Ministère de l'Économie et des Finances : Pour plus d'informations sur les obligations légales des coopératives.

- Les Entreprises Coopératives COOP.FR : Pour des ressources supplémentaires sur les coopératives et leur gestion.

Votre équipe de Révision

Composée de professionnels qualifiés, notre équipe apporte une expertise approfondie et une expérience significative pour guider votre coopérative vers le succès.

Fabien Sallé Pierre Guyon

Réviseur titulaire Réviseur

Vous avez défini votre projet de révision ?

Transformons votre obligation en opportunité. Contactez-nous dès aujourd'hui pour mettre votre coopérative sur la voie de l'excellence coopérative.,Nos autres services liés (CSRD, Gouvernance...)